) elementos de la categoría A en una muestra sin reemplazo de n elementos de la población original.

) elementos de la categoría A en una muestra sin reemplazo de n elementos de la población original.Propiedades

La función de probabilidad de una variable aleatoria con distribución hipergeométrica puede deducirse a través de razonamientoscombinatorios y es igual a

donde  es el tamaño de población,

es el tamaño de población,  es el tamaño de la muestra extraída,

es el tamaño de la muestra extraída,  es el número de elementos en la población original que pertenecen a la categoría deseada y

es el número de elementos en la población original que pertenecen a la categoría deseada y  es el número de elementos en la muestra que pertenecen a dicha categoría. La notación

es el número de elementos en la muestra que pertenecen a dicha categoría. La notación  hace referencia al coeficiente binomial, es decir, el número de combinaciones posibles al seleccionar elementos de un total

hace referencia al coeficiente binomial, es decir, el número de combinaciones posibles al seleccionar elementos de un total  .

.

es el tamaño de población, es el tamaño de la muestra extraída, es el número de elementos en la población original que pertenecen a la categoría deseada y es el número de elementos en la muestra que pertenecen a dicha categoría. La notación hace referencia al coeficiente binomial, es decir, el número de combinaciones posibles al seleccionar elementos de un total .

El valor esperado de una variable aleatoria X que sigue la distribución hipergeométrica es

![E[X]=\frac{nd}{N}](http://upload.wikimedia.org/math/e/d/b/edb7931c237719680795389c71e2ca37.png)

y su varianza,

![Var[X]=\bigg(\frac{N-n}{N-1}\bigg)\bigg(\frac{nd}{N}\bigg)\bigg( 1-\frac{d}{N}\bigg).](http://upload.wikimedia.org/math/9/b/2/9b21150dd51ee2e8e3c219b9d6c67cdd.png)

En la fórmula anterior, definiendo

y

se obtiene

![Var[X]=npq\frac{N-n}{N-1}.](http://upload.wikimedia.org/math/8/4/5/8450776365971ac3ed36f95d91b68b22.png)

La distribución hipergeométrica es aplicable a muestreos sin reemplazo y la binomial a muestreos con reemplazo. En situaciones en las que el número esperado de repeticiones en el muestreo es presumiblemente bajo, puede aproximarse la primera por la segunda. Esto es así cuando N es grande y el tamaño relativo de la muestra extraída, n/N, es pequeño.

Esperanza matemática

En estadística la esperanza matemática (también llamada esperanza, valor esperado, media poblacional o media) de una variable aleatoria  , es el número

, es el número ![\operatorname{E}[X]](http://upload.wikimedia.org/math/8/d/0/8d03ba387a5f20b58a95980a43bdbfa4.png) que formaliza la idea de valor medio de un fenómeno aleatorio.

que formaliza la idea de valor medio de un fenómeno aleatorio.

, es el número que formaliza la idea de valor medio de un fenómeno aleatorio.

Cuando la variable aleatoria es discreta, la esperanza es igual a la suma de la probabilidad de cada posible suceso aleatorio multiplicado por el valor de dicho suceso. Por lo tanto, representa la cantidad media que se "espera" como resultado de un experimento aleatorio cuando la probabilidad de cada suceso se mantiene constante y el experimento se repite un elevado número de veces. Cabe decir que el valor que toma la esperanza matemática en algunos casos puede no ser "esperado" en el sentido más general de la palabra - el valor de la esperanza puede ser improbable o incluso imposible.

Por ejemplo, el valor esperado cuando tiramos un dado equilibrado de 6 caras es 3,5. Podemos hacer el cálculo

![\begin{align}

\operatorname{E}(X) = 1 \cdot \frac{1}{6} + 2 \cdot \frac{1}{6} + 3 \cdot \frac{1}{6}

+ 4 \cdot \frac{1}{6} + 5 \cdot \frac{1}{6} + 6 \cdot \frac{1}{6}\\[6pt] = \frac{1 + 2 + 3 + 4 + 5 + 6}{6} = 3,5

\end{align}](http://upload.wikimedia.org/math/0/f/a/0fa54d97224666f235b06c03d40c4d8b.png)

y cabe destacar que 3,5 no es un valor posible al rodar el dado. En este caso, en el que todos los sucesos son de igual probabilidad, la esperanza es igual a la media aritmética.

Una aplicación común de la esperanza matemática es en las apuestas o los juegos de azar. Por ejemplo, la ruleta americana tiene 38 casillas equiprobables. La ganancia para acertar una apuesta a un solo número paga de 35 a 1 (es decir, cobramos 35 veces lo que hemos apostado y recuperamos la apuesta, así que recibimos 36 veces lo que hemos apostado). Por tanto, considerando los 38 posibles resultados, la esperanza matemática del beneficio para apostar a un solo número es:

que es -0,0526 aproximadamente. Por lo tanto uno esperaría, en media, perder unos 5 céntimos por cada euro que apuesta, y el valor esperado para apostar 1 euro son 0.9474 euros. En el mundo de las apuestas, un juego donde el beneficio esperado es cero (no ganamos ni perdemos) se llama un "juego justo".

Nota: El primer paréntesis es la "esperanza" de perder tu apuesta de 1€, por eso es negativo el valor. El segundo paréntesis es la esperanza matemática de ganar los 35€. La esperanza matemática del beneficio es el valor esperado a ganar menos el valor esperado a perder.

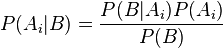

Teorema de Bayes

En la teoría de la probabilidad el teorema de Bayes es un resultado enunciado por Thomas Bayes en 17631 que expresa la probabilidad condicional de un evento aleatorio A dado B en términos de la distribución de probabilidad condicional del evento B dado A y la distribución de probabilidad marginal de sólo A.

En términos más generales y menos matemáticos, el teorema de Bayes es de enorme relevancia puesto que vincula la probabilidad de A dado B con la probabilidad de B dado A. Es decir que sabiendo la probabilidad de tener un dolor de cabeza dado que se tiene gripe, se podría saber (si se tiene algún dato más), la probabilidad de tener gripe si se tiene un dolor de cabeza, muestra este sencillo ejemplo la alta relevancia del teorema en cuestión para la ciencia en todas sus ramas, puesto que tiene vinculación íntima con la comprensión de la probabilidad de aspectos causales dados los efectos observados.

|

un conjunto de sucesos mutuamente excluyentes y exhaustivos, y tales que la probabilidad de cada uno de ellos es distinta de cero (0). Sea B un suceso cualquiera del que se conocen las probabilidades condicionales

un conjunto de sucesos mutuamente excluyentes y exhaustivos, y tales que la probabilidad de cada uno de ellos es distinta de cero (0). Sea B un suceso cualquiera del que se conocen las probabilidades condicionales  . Entonces, la probabilidad

. Entonces, la probabilidad  viene dada por la expresión:

viene dada por la expresión:

son las probabilidades a priori.

son las probabilidades a priori. en la hipótesis

en la hipótesis  .

.

No hay comentarios:

Publicar un comentario